13 À 15 de abril de 2026

Uma imersão presencial definitiva para você antecipar as mudanças e dominar o novo cenário fiscal.

OBJETIVO GERAL DO CURSO

O curso apresenta uma abordagem temática, contextualizada e didática, garantindo uma compreensão clara das mudanças e de seus impactos diretos na prática profissional.

Ao invés de uma leitura fragmentada e monótona artigo por artigo, os dispositivos normativos serão analisados de forma integrada, reunindo todos os aspectos relacionados a cada tema.

Além disso, auxilia na tomada de decisões estratégicas para empresas e instituições que precisam se adaptar nas novas exigências da legislação tributária.

ESPECIALISTAS QUE PARTICIPARAM DA CONSTRUÇÃO DA REFORMA.

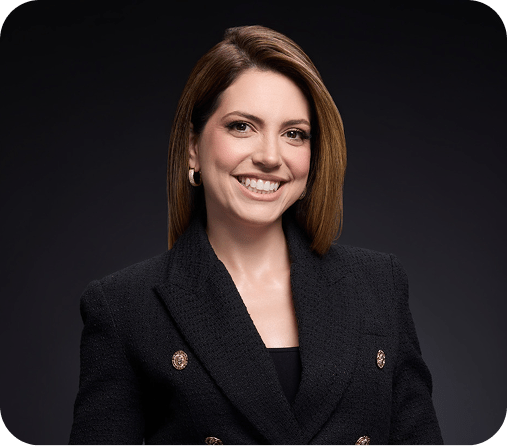

Luciana Vieira: Procuradora do Distrito Federal, Mestre em Direito Tributário (FGV/SP) e autora do livro "Split Payment e a Reforma Tributária". Integrou os grupos de análise jurídica da reforma.

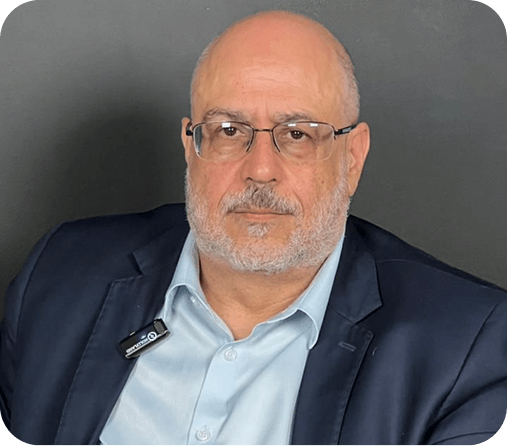

Ângelo de Angelis (Convidado Especial): Auditor Fiscal da Receita Estadual de SP há 34 anos. Participou diretamente da redação da Emenda Constitucional e Leis Complementares da Reforma.

para quem é este curso?

Também é altamente relevante para profissionais de escolas de governo e capacitação institucional que desejam compreender com profundidade as mudanças constitucionais, legais e operacionais introduzidas pela Reforma Tributária e aplicá-las de forma estratégica na rotina dos órgãos públicos.

A metodologia do curso é interativa e estimula a reflexão, alternando exposição dialogada, troca de experiências, exemplos e exercícios práticos voltados para a Reforma Tributária.

Conteúdo Programático

Módulo 1: Sistema Tributário Atual e o que muda com a Reforma Introdução à Emenda Constitucional 132/2023

1. Sistema Tributário Brasileiro atual. Federalismo fiscal e administrativo.

2. O que muda com a Reforma Tributária?

3. Origens e objetivos do Imposto de Valor Agregado (IVA).

4. Tributação sobre o consumo brasileira. Diagnóstico.

5. Processos tradicionais de cobrança, fiscalização e conformidade. Por que reformar? Origem intelectual da reforma. Experiência Internacional.

Módulo 2: A Emenda Constitucional 132/2023 detalhada por Áreas Temáticas

1. Mudanças em tributos já existentes: IPVA (Imposto sobre Propriedade de Veículos Automotores), ITCD (Imposto sobre Transmissão Causa Mortis ou Doação) e IPTU (Imposto sobre Propriedade Territorial Urbana).

2. Novos princípios e parte geral tributária.

3. Pauta fiscal ASG (Ambiental, Social, Governança).

4. Criação dos novos tributos: IBS (Imposto sobre Bens e Serviços), CBS (Contribuição sobre Bens e Serviços), IS (Imposto Seletivo) e substituição do ISSQN, ICMS, PIS, COFINS e IPI.

5. Estruturas administrativas criadas para administrar os novos tributos – Comitê Gestor do IBS.

6. Regimes Específicos.

7. Regimes Diferenciados – Alíquotas reduzidas e Favorecidos (ZFM).

8. Transição curta (10 anos) até 2033: Extinção gradual dos atuais tributos e introdução dos novos.

9. Transição longa (50 anos): Das receitas devidas aos Estados e Municípios. Fundos criados pela EC 132/2023.

Módulo 3: A Lei Complementar 214/2025 – Regra Matriz de Incidência do IBS e da CBS

1. IBS e CBS – Regras gerais de incidência e Regra Matriz:

• Critério material: Atividades abarcadas. Questões controversas. Definições de bens, serviços e operações. Incidência com partes relacionadas e Imunidades.

• Critério temporal: Momento de ocorrência do fato gerador do tributo.

• Critério espacial: Local da operação tributável em cada atividade. Possíveis discussões e problemas de aplicação do princípio do destino. Consequências para Estados e Municípios quanto à atuação das Administrações Tributárias e Procuradorias.

• Critério quantitativo: Base de cálculo e alíquota. Critérios de cálculo da alíquota de referência. Teto de arrecadação.

• Critério pessoal: Sujeição passiva (contribuintes e responsáveis). Novidades e responsabilidades. Empresas do Simples Nacional. Novo regime de responsabilidade de plataformas digitais. Sujeição ativa – mudança no conceito clássico de competência e capacidade tributária ativa. Papel do Comitê Gestor.

2. Novo Modelo Operacional e Funcionalidades:

• Novo modelo operacional e regras da não cumulatividade. Bens de uso e consumo. Ressarcimento de crédito.

• Split Payment: A grande novidade da reforma. Novo modelo operacional e regime de não cumulatividade (Exemplos práticos).

• Desoneração de bens de capital.

• Compras governamentais.

• Cashback.

Módulo 4: Regimes Diferenciados e Específicos

1. Regimes Diferenciados do IBS e CBS:

• Alíquotas reduzidas em 30%: Profissionais de natureza científica, literária ou artística submetidos à fiscalização por conselho profissional.

• Alíquotas reduzidas em 60% e outros regimes diferenciados.

2. Regimes Específicos (Conhecimentos Gerais e Aprofundamento em Imóveis):

1. Combustíveis e lubrificantes;

2. Serviços financeiros;

3. Operações com bens imóveis;

4. Planos de assistência à saúde;

5. Concursos de prognósticos;

6. Sociedades cooperativas;

7. Serviços de hotelaria;

8. Parques de diversão e temáticos;

9. Agências de viagens e turismo;

10. Bares e restaurantes;

11. Atividade esportiva (SAF) e aviação regional;

12. Operações alcançadas por tratado ou convenção internacional;

13. Transporte coletivo de passageiros (rodoviário, ferroviário e hidroviário).

Módulo 5: Gestão, Fiscalização e Contencioso

• Comitê Gestor do IBS: Regras gerais, composição, funcionamento e fiscalização.

• Harmonização e Interpretação: Harmonização entre IBS e CBS. Relação entre LC 214/2025 e PLP 108/24.

• Contencioso Administrativo: Processo Administrativo Fiscal do IBS e CBS.

• Contencioso Judicial: Lacunas, problemas a resolver e sugestões. Possibilidade de nova PEC.

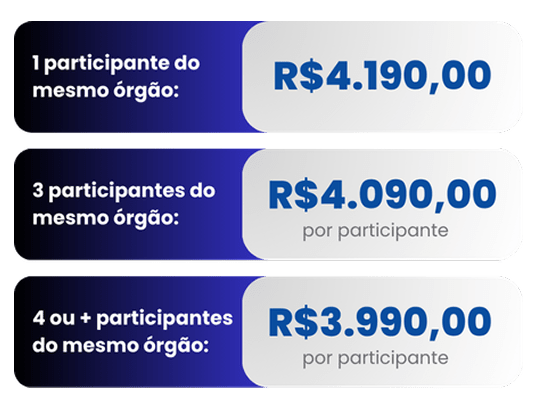

investimento

O QUE ESTÁ INCLUSO:

• Coffee-breaks

• Almoços

• Apostila com

conteúdo exclusivo

• Mochila com USB

• Garrafa térmica

• Bloco de anotações

• Caneta touch

• Certificado em pdf (24h)

• Material didático completo

(manual de estudo da reforma)

NOSSAS VAGAS SÃO LIMITADAS!

INFORMAÇÕES DO curso

Data: 13 à 15 de abril de 2026

Carga horária: 24h

(08h–12h | 14h–18h)

Formato: Presencial

WhatsApp/Telefone: (69) 99284-5147

Av. Gov. Jorge Teixeira, 810 – Nova Porto

Velho, Porto Velho – RO,

76820-116

sobre a altus academy

A ALTUS ACADEMY capacita profissionais

do setor público e privado para uma

gestão mais eficiente, segura e orientada

a resultados. Atua com metodologias

práticas, linguagem clara e uso

responsável da tecnologia e da

Inteligência Artificial, transformando

conhecimento técnico e normativo em

soluções aplicáveis à realidade

institucional.

Missão

Elevar a capacidade de profissionais por

meio de capacitações estratégicas,

promovendo eficiência, clareza,

segurança institucional e melhores

entregas à sociedade.

Visão

Ser referência nacional em capacitação

e modernização da gestão pública e

privada, impulsionando a evolução de

estados e municípios com ética,

inovação e inteligência.

Valores

• Integridade

• Clareza

• Inovação com propósito

• Responsabilidade pública

• Foco em resultados

• Humanização